銀行員を続けるべきか、辞めるべきか。

この悩みは、ある日突然出てくるようで、実際には少しずつ積み上がっていくものだと思います。

ただ、本当に難しいのは「辞めるかどうか」よりも、いつまでに動ける状態を作っておくかです。

この記事の要点

- 銀行員の動きどきは、年齢だけでは決まらない

- 大事なのは「市場価値が下がる前」に「動ける状態」を作ること

- 辞めることだけが正解ではなく、比較したうえで残ることも戦略

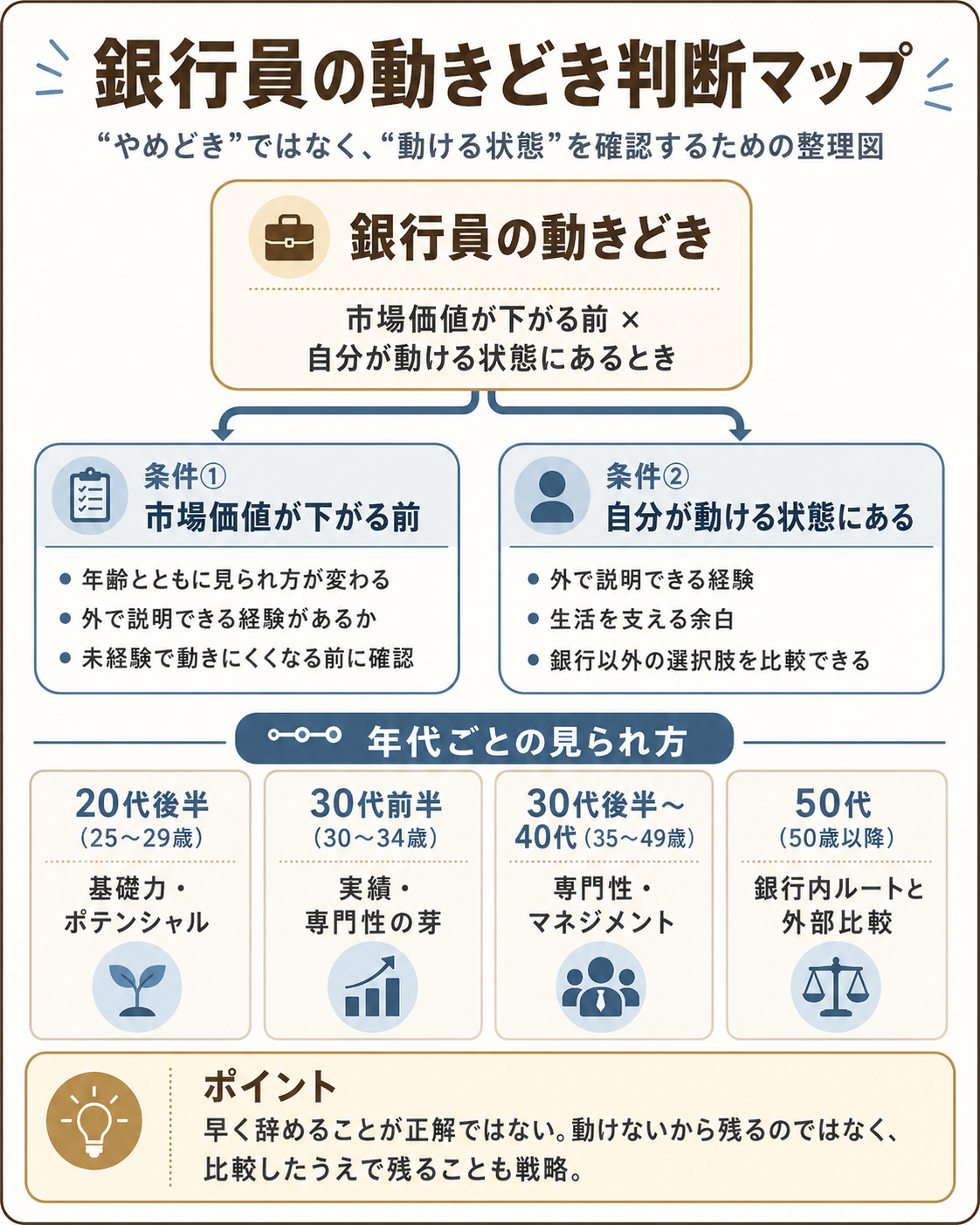

結論から言えば、銀行員の動きどきは、市場価値が下がる前で、なおかつ自分がまだ動ける状態にあるときです。

ただし、これは「早く辞めたほうがいい」という意味ではありません。条件が揃っていないなら、銀行内で経験を積みながら、動ける状態を作るほうが戦略になることもあります。

大事なのは、動けないから残るのではなく、比較したうえで残ることです。この記事では、銀行員のやめどきを「辞めたい瞬間」ではなく、年代別の市場価値と動ける条件から整理します。

「動ける状態」とは何か

銀行員のやめどきは、年齢だけで決まるものではありません。

同じ30代でも、外で説明できる経験を持っている人と、銀行内の役割だけに閉じている人では、選べる道が変わります。同じ40代でも、専門性やマネジメント経験を言語化できる人と、社内調整だけで年数を重ねてきた人では、外からの見られ方が変わります。

だからこそ、まず確かめるべきなのは「何歳か」ではなく、自分が動ける状態にあるかどうかです。

| 条件 | 見るポイント | 具体例 |

|---|---|---|

| 外で説明できる経験がある | 銀行以外の人にも伝わるか | 法人営業、融資、稟議、顧客折衝、業界理解、後輩指導、業務改善 |

| 生活を支える余白がある | 年収変化に耐えられるか | 生活費、家計、家族理解、年収ダウン許容度 |

| 銀行以外の選択肢を比較できる | 残留以外の道も見ているか | 現職残留、同業他社、金融関連職、事業会社、公共系 |

銀行の中でしか自分の価値を説明できず、生活面の余白もなく、外の求人を見たこともないまま年齢を重ねると、いざ動きたいと思ったときに選択肢が狭まっていることがあります。

だからこの記事で考えたいのは、「今すぐ辞めるべきか」ではありません。いつまでに、選べる状態を作っておくかです。

年代別に見る銀行員の市場価値と動ける条件

銀行員の市場価値は、年齢によって見られ方が変わります。ここでは、20代後半、30代前半、30代後半から40代、50代以降に分けて整理します。

20代後半(25〜29歳):基礎力とポテンシャルで見られる時期

20代後半は、まだポテンシャルで見られやすい時期です。

顧客対応、期限管理、営業経験、実績への意識、正確な事務処理、組織の中で動く力。これらは、銀行内では当たり前に見えても、外から見ると評価されることがあります。

ただし、「若いから大丈夫」とだけ考えるのは危険です。職歴が短すぎる場合は、短期離職と見られる可能性があります。まだ銀行業務を説明できるほど経験がないなら、焦って動くより、もう少し経験を積む選択もあります。

30代前半(30〜34歳):実績と専門性の芽で勝負する時期

30代前半は、ポテンシャルだけでなく、実績も見られ始める時期です。

法人営業、融資、資産運用、業界担当、後輩指導、内部調整。自分がどの分野で何をしてきたのかを、外向きの言葉で説明できるかが重要になります。

この時期は、銀行の中でも同期との差が見え始めます。昇進、賞与、役割、担当先の重さ。少しずつ景色が変わり、自分のキャリアがどの方向に進んでいるのかを意識しやすくなります。

運営者

30歳手前のある日、給与明細を開いたとき、賞与の金額が大きく増えていました。指先がわずかに止まり、初めて「周りより、少し上の位置にいるのかもしれない」と思った記憶があります。辞めたい気持ちもありましたが、銀行に残る合理性も、確かにそこにありました。

ここで大事なのは、辞めるか残るかを感情で決めないことです。銀行内で積める実績と、外で評価される経験を、並べて見る必要があります。

30代後半〜40代(35〜49歳):専門性とマネジメントが問われる時期

30代後半から40代になると、未経験で動くよりも、これまでの経験をどう再利用できるかが重要になります。

この年代で見られるのは、単なる勤務年数ではありません。法人営業でどのような顧客を担当してきたか。融資や財務の知識をどの程度使ってきたか。特定業界や地域への理解があるか。後輩育成やマネジメント補佐の経験があるか。こうした内容を、職務経歴として説明できるかが大切です。

「何でもやります」だけでは弱くなります。ただし、銀行内でまだ専門性を作れる場合や、外に出た場合の年収ダウンが大きすぎる場合は、残ることも十分に合理的です。

50代(50歳以降):銀行内ルートと外部選択肢を比較する時期

50代になると、転職市場だけでなく、銀行内のルートも現実的な判断材料になります。役職定年、出向、転籍、再雇用。こうした言葉が、いつのまにか遠い話ではなくなってきます。

この年代で外に出る場合、若手のようにポテンシャルでは見られにくくなります。何ができる人なのか、どの領域で価値を出せるのか、どの程度の年収変化を受け入れられるのか。かなり具体的に問われます。

外部より銀行内ルートのほうが条件が良い場合もあります。関連会社、再雇用、銀行内での役割変更。50代では、外に出ることだけが正解ではありません。ただし、銀行内ルートだけに依存すると、選択肢は狭くなります。

| 年代 | 見られ方 | 動ける条件 | 注意点 |

|---|---|---|---|

| 20代後半 25〜29歳 |

基礎力・ポテンシャル | 銀行経験を外向きに説明できる | 短期離職に見られないか |

| 30代前半 30〜34歳 |

実績・専門性の芽 | 法人営業、融資、担当業務を語れる | 年収ダウン許容度を確認 |

| 30代後半〜40代 35〜49歳 |

専門性・マネジメント | 実績と役割を職務経歴で説明できる | 未経験転職は難度が上がる |

| 50代 50歳以降 |

専門性・人脈・管理経験 | 銀行内ルートと外部を比較できる | 外に出ることだけが正解ではない |

年代によって見られ方は変わりますが、共通しているのは「外で説明できる材料を持っているか」です。30代であれ40代であれ、自分の経験を翻訳できる人ほど、動ける状態を維持しやすくなります。

動ける状態を失いやすい3つのサイン

動ける状態は、何もしなくても維持できるものではありません。

銀行で忙しく働いていると、日々の営業ノルマ、期限、顧客対応、内部調整に追われます。その中で、自分の市場価値や、外で説明できる経験を確認する時間は後回しになりがちです。

外で通用するスキルが積み上がっていない

毎日忙しい。営業ノルマもある。顧客対応もある。内部資料も作っている。それでも、職務経歴書に書ける実績が増えていないなら、注意が必要です。

銀行内では評価される仕事でも、外に出たときに説明しにくい仕事もあります。社内用語では語れるけれど、外部向けの言葉に変換できない。調整や報告ばかりで、成果として切り出しにくい。そうした状態が続くと、年齢だけが上がり、外で説明できる経験が増えにくくなっていきます。

運営者

ある日、自分の担当先の融資から生まれる利息収入を見たことがあります。その金額が、昼食代にも届かないと気づいた瞬間、椅子の上で背中が冷たくなりました。胃を削るように積み上げた仕事の先に、外で説明できる価値がどれだけ残っているのか、考え込んだ場面でした。

給与・安定と消耗の交換に納得できなくなっている

銀行員の年収や安定には、一定の合理性があります。だからこそ、辞める判断は簡単ではありません。年収が悪くない。家族もいる。生活もある。社会的信用もある。

それでも、営業ノルマ、顧客対応、内部調整に対して、納得感がなくなってくることがあります。これは、単に仕事が嫌になったという話ではありません。自分が受け取っている給与や安定と、差し出している時間・健康・気力のバランスが、合わなくなっている状態です。

注意

「年収が悪くないから大丈夫」と考え続けると、自分の消耗に気づくのが遅れることがあります。年収・安定・健康・時間のバランスは、定期的に見直した方が判断しやすくなります。

この違和感を無視し続けると、動ける状態を作る前に、考える余力そのものが削られていきます。

銀行内ルートに違和感が出ている

昇進、異動、管理職ルート、出向、専門部署。銀行内にも、いくつものキャリアルートがあります。その道に納得できるなら、残ることは十分に戦略です。

ただし、銀行内で評価される方向と、自分が進みたい方向がズレている場合は、注意が必要です。上司や本部向けの仕事が増えている。顧客や市場に向いた仕事が減っている。銀行内では評価されるが、外では説明しにくい役割に寄っている。

こうした違和感が出ているなら、すぐに辞める必要はありません。ただ、外の選択肢を見ずに銀行内ルートだけで進むと、後から動きにくくなる可能性があります。

| サイン | 見るポイント |

|---|---|

| 外で通用するスキルが積み上がっていない | 職務経歴書に書ける実績があるか |

| 給与・安定と消耗の交換に納得できない | 年収・安定とストレスのバランスが取れているか |

| 銀行内ルートに違和感が出ている | 銀行内評価と自分の方向性がズレていないか |

3つのサインのうち、どれかが当てはまるなら、すぐに辞める必要はないにせよ、外の市場と自分の経験を一度照らし合わせる価値はあります。

動く前に整えるべき5つのこと

動くかどうかを考えるとき、いきなり退職を決める必要はありません。むしろ大事なのは、動く前に整えることです。銀行員が動く前に整えるべきことは、5つあります。

外で説明できる経験を棚卸しする

まずやるべきことは、銀行内での経験を、外向きの言葉に変えることです。法人営業の担当経験、融資稟議の起案や審査対応、資産運用や事業承継、特定業界・地域への理解、後輩指導や業務改善。銀行内での肩書きや担当名ではなく、外でも伝わる言葉に変換することが大切です。

運営者

銀行を出て別の組織で働き始めたとき、驚いたことがあります。銀行員として当たり前に叩き込まれた期日管理や仮説検証、関係各所への根回しが、外ではかなり重宝されたのです。看板を外したとき、自分の中に残っていたのは、銀行の名刺ではなく、どんな環境でも使える汎用的な武器でした。

家計と年収ダウン許容度を確認する

転職やキャリア変更では、年収が一時的に下がることがあります。銀行員は、年収・信用・福利厚生の面で、恵まれている部分もあります。だからこそ、勢いだけで動くと、転職後に生活面で苦しくなる可能性があります。

注意

年収ダウンは、精神論では乗り切れません。住宅ローン、教育費、生活費への影響を見ずに動くと、転職後の後悔につながりやすくなります。

「今の年収が高いから苦しい」のか、「年収を下げてでも変えたい」のか。この区別をつけてから動くと、判断が大きくぶれにくくなります。

銀行内に残る場合のルートも見る

動くことだけが正解ではありません。銀行内に残る場合のルートも、冷静に見ておくべきです。今の銀行内で次の役割が見えているか、異動や昇進で状況が変わる余地があるか、専門性を作れる部署や仕事があるか、残ることで外でも使える実績が積めるか。

もし銀行内で、まだ積める経験があるなら、残ることも戦略です。大事なのは、思考停止で残ることではなく、比較したうえで残ることです。

外部求人を見て市場感覚を持つ

転職するかどうかを決める前に、外部求人を見ることは有効です。求人を見ることは、すぐに転職することではありません。自分の経験が外でどう見られるのかを確認する作業です。

市場感覚があると、残る判断もしやすくなります。「外では通用しないから残る」のではなく、「外も見たうえで残る」と言えるからです。

選択肢を3つ以上持つ

最後に大事なのは、選択肢を1つに絞りすぎないことです。今の銀行に残る、同じ金融業界で動く、金融経験を活かして民間企業へ行く、公務員や公共系へ行く、一度外に出て将来的な出戻りも残す。複数の選択肢を持っていると、判断に余裕が生まれます。

| チェック項目 | 具体基準 |

|---|---|

| 外で説明できる経験があるか | 法人営業、融資、稟議、顧客折衝、業界理解などを説明できる |

| 年収ダウンを許容できるか | 生活費、ローン、家族事情を踏まえて試算している |

| 銀行内で残る選択肢も見たか | 異動、昇進、専門性形成、残留メリットを整理している |

| 外部求人を見たことがあるか | 自分の年齢・経験で応募可能な求人を確認している |

| 選択肢が3つ以上あるか | 残留、転職、異動、同業、異業種などを比較している |

このチェック項目に1つでも空白があるなら、辞める前にその空白を埋めておくと、判断材料が増えます。

転職するかどうかを決める前に、

外で自分の経験がどう見られるかを知っておくと判断材料が増えます。

いきなり応募する必要はありません。まずは銀行員向けの転職エージェントや求人の見方を整理しておくと、残る判断もしやすくなります。

銀行員におすすめの転職エージェントを見る※登録や応募を急がず、まずは市場感覚を持つための情報整理として使う考え方です。

動きどきの判断には、年代別の市場価値と、転職全体の流れを並行して見ておくと、自分の現在地が掴みやすくなります。以下の記事では、銀行員の転職を全体像と年代別の使い方に分けて整理しています。

結論:銀行員の動きどきは「市場価値が下がる前」かつ「自分が動ける状態にあるとき」

銀行員のやめどきは、感情だけでは決まりません。年齢だけでも決まりません。

「やめどき」という言葉で考えると、どうしても、辞めるか辞めないかの二択になりがちです。ただ、銀行員のキャリアでは、やめどきを「動きどき」と言い換えたほうが、判断しやすくなります。

動きどきとは、市場価値が下がる前で、なおかつ自分がまだ動ける状態にあるときです。外で説明できる経験がある。生活を支える余白がある。銀行以外の選択肢も比較できる。この状態にあるなら、転職するかどうかに関係なく、一度キャリアを見直す価値があります。

逆に、条件が揃っていないなら、焦って辞める必要はありません。今の銀行で実績を積むことも戦略です。異動や昇進で、状況が変わる可能性もあります。残ることで、外でも使える経験を作れる場合もあります。

大事なのは、動けないから残るのではなく、比較したうえで残ることです。

銀行に残る。

転職する。

一度外に出る。

将来的に戻る。

どれも、敗北ではなく選択肢です。組織は依存先ではなく、使う道具です。私自身、外に出て、戻って、もう一度銀行の景色を見たとき、そう思うようになりました。

自分の市場価値と、生活の現実を見たうえで、動くか残るかを選ぶ。その判断ができる状態を、年齢が上がる前に整えておくことが、銀行員にとって一番の戦略だと思います。

銀行を辞めるか、残るかだけでなく、金融経験をどう使うかまで整理したい方は、こちらの記事も参考になります。

あわせて読みたい

銀行員のキャリアを再設計する|金融経験を活かす3つの道

辞める・残る・戻るの先にある、金融経験を活かす3つの道について経験ベースで整理しています。

あなたにとっての動きどきは、いつでしょうか。そして、その動きどきが来たとき、選べる状態にあるでしょうか。

コメント