「銀行員は定年まで働くのが一番得なのか」

「途中で転職すると、やはり損なのか」

「今の不安は一時的なものなのか、それとも見過ごさないほうがいい違和感なのか」

銀行員として働いていると、こうした問いは一度は頭をよぎると思います。特に30代以降になると、目の前の数字だけではなく、退職金、生涯年収、将来性、家計、働き方まで含めて考えざるを得なくなります。

銀行という仕事は、今でも十分に強い職業です。福利厚生があり、社会的信用もあり、退職金制度もある。急に崩れる仕事ではありません。だからこそ、「入った以上は定年まで勤めるのが正解では」と考えるのは自然です。

ただ、その一方で、現場にいる人ほど分かることもあります。環境は変わる。予想は外れる。制度は強くても、不安がゼロになるわけではない。そして、転職したからといって、そこに楽園があるわけでもありません。

この記事では、銀行員が定年まで働くべきかどうかを、退職金、生涯年収、業界の将来性、転職の現実、自分の市場価値という観点から整理します。

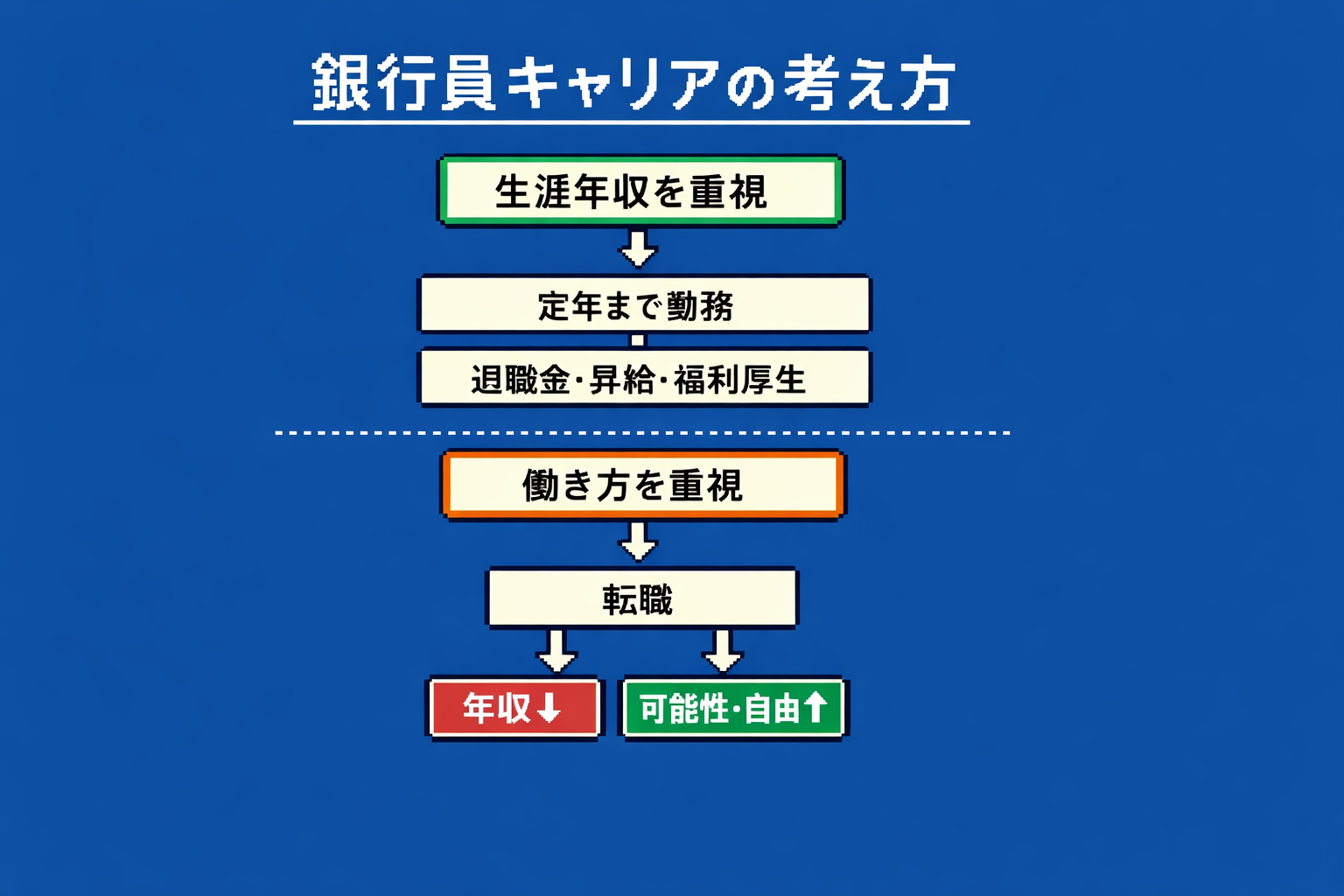

先に結論を言えば、定年まで働くことは十分に合理的です。ただし、何も考えずに残ることはおすすめしません。残るのも戦略、動くのも戦略です。大事なのは、組織に流されて決めることではなく、自分で選べる状態を作ったうえで決めることです。

| 観点 | 残る場合に強い点 | 動く場合に得られる点 | 注意点 |

|---|---|---|---|

| 制度 | 退職金、昇給、福利厚生 | 制度外の選択肢が持てる | 制度は強いが永遠ではない |

| 収入 | 生涯年収を積み上げやすい | 中長期で別の伸び方もある | 短期では年収ダウンも起こりやすい |

| 安定 | 急に崩れにくい | 組織依存を薄められる | どちらも完全な安定ではない |

| 働き方 | 慣れた環境で働ける | 合う環境に出会える可能性 | 外には外の不自由がある |

| 心理 | 先の見通しを立てやすい | 自分で選んだ感覚を持ちやすい | 選ばずに流されるのが最も不安定 |

銀行員が定年まで働くか、転職するかは「生涯年収を重視するか」「働き方を重視するか」で判断軸が分かれます。

銀行員は定年まで働くべきかを考える前に、まず整理したいこと

「銀行員は定年まで働くべきか」という問いは、感情だけで答えを出すとぶれやすいテーマです。辞めたい日に考えると転職が正しく見えますし、賞与や賃上げの話を聞くと残留が正しく見えます。人はそのときの空気に引っ張られやすいからです。

だからこそ、このテーマは少なくとも次の3つに分けて考えたほうがいいです。

- 制度上の合理性

- 環境変化の不確実性

- 自分が何を優先したいか

1つ目は、制度上の合理性です。銀行という組織が、長く勤める人にどれだけ報いる設計になっているのか。

2つ目は、環境変化の不確実性です。今の好調や不調が、そのまま将来まで続くとは限らないという視点です。

3つ目は、自分が何を優先したいかです。生涯年収なのか、働き方なのか、納得感なのか、安全資産なのか。ここが曖昧だと、結局どの選択をしても後悔しやすくなります。

「残る」「辞める」の二択に見えても、本当はそうではありません。正確には、何を優先して、どの不自由を引き受けるかという話です。その整理なしに、「銀行員は定年まで働くべきか」と問うても、答えは出ません。

銀行員が定年まで働くメリット|退職金・昇給・福利厚生はやはり強い

まず認めたほうがいいのは、銀行の制度は基本的に長く勤める人に有利だということです。

これは精神論ではなく、制度の話です。多くの銀行では、勤続年数、社内評価、役職の積み上げによって、給与や退職金、処遇の安定感が増していきます。若手の頃は負荷に対して報われていないと感じても、年数が進むほど制度上の果実を受け取りやすくなります。

特に大きいのが退職金です。自己都合退職をした場合、定年まで勤めたケースに比べて受取額はかなり下がります。しかも、これは単に「少し減る」というより、長期勤続を前提に制度が作られている以上、後半の伸びを取り切れないという意味での差が大きいです。

また、銀行では給与そのものだけでなく、福利厚生や組織内での信用も積み上がります。社内で「この人はこういう仕事をしてきた」という履歴が蓄積されることは、見えにくい資産です。異動や評価、役割の広がりにもつながります。

つまり、生涯年収という観点から見れば、銀行に残ることにはかなり強い合理性があります。同業種・関連業種への横移動も比較的その強みを引き継ぎやすいため、完全な異業種転職よりは収入面でのダメージが小さくなりやすいです。

ここはきれいごとを言わずに整理しておいたほうがいいです。お金だけで見れば、銀行に長くいることは強い。これは事実です。

| 項目 | 内容 | 定年まで働く強み |

|---|---|---|

| 退職金 | 長期勤続を前提に積み上がる | 途中退職との差が大きくなりやすい |

| 昇給 | 勤続年数と評価で積み上がる | 後半ほど制度の恩恵を受けやすい |

| 福利厚生 | 各種制度や安定感がある | 家計設計がしやすい |

| 社内信用 | 実績や人間関係が蓄積する | 配置や評価で有利になりやすい |

| 生涯年収 | 長期で見ると強い | 収入面の合理性が高い |

銀行員が定年まで不安なく働けるとは限らない|環境は想像以上に変わる

一方で、制度が強いからといって、その土台となる環境まで固定されているわけではありません。

銀行は景気、金利、地域経済、人口動態、政策、業界再編などの影響を受けます。つまり、内部制度は安定していても、外側の条件が動けば、職場の空気も一気に変わります。

私が一度銀行を離れたのは、コロナ禍で、しかもマイナス金利の時代でした。業績への不安も強く、現場の空気はかなり重かったです。「このまま本当に大丈夫なのか」そう思っていた人は、私だけではなかったはずです。

実際、30代から40代の中心層が想像以上に辞めていきました。組織を支える年代が抜けていくと、現場には独特の不安が広がります。数字だけでは説明できない空気があります。制度はある。会社もすぐには潰れない。でも、なぜか安心できない。あの感じです。

ところが、その後はどうだったか。金利のある世界が戻り、銀行の収益環境は改善しました。賃上げも進み、離職の勢いも落ち着いてきたと聞きます。若手の退職も減っているという話もあります。

ここで感じたのは、銀行が持ち直したことへの安堵と同時に、自分の予想がいかに簡単に外れるかという事実でした。

あのときの不安は本物でした。でも、その不安をもとに描いていた未来予想図は、全部がその通りになったわけではありませんでした。

これはかなり大事な点です。銀行が危ないという予想も、銀行は絶対安泰という予想も、どちらも簡単には信じすぎないほうがいい。環境は、思っている以上に変わります。

銀行業界の将来性を考えるときに外せない構造問題

短期的に業績が良くなっても、銀行業界の構造問題が解決したわけではありません。

たとえば、人口減少です。地方では、顧客基盤そのものが少しずつ痩せていきます。新しい貸出先が増えにくくなり、地域経済全体のボリュームも縮みやすい。これは現場にいると肌感覚としても分かります。

デジタル化も同じです。便利になる一方で、従来の業務や店舗の存在意義を問い直す流れは強まります。店舗統廃合、業務効率化、人員配置の見直し。こうした言葉が珍しくない時点で、昔の「銀行に入れば一生安泰」という発想は、そのままでは使いにくくなっています。

さらに、外的ショックもあります。コロナのような感染症、リーマンショックのような金融危機、金利の急変、政策変更。こうしたものは個人ではコントロールできません。

銀行は急に崩れる業種ではない。これはその通りです。ただし、急に崩れないことと、定年まで何も心配しなくていいことは違います。

じわじわ変わる。だからこそ、かえって判断を先送りしやすい。ここが難しいところです。

定年まで残るなら、「銀行は安定だから残る」ではなく、変化は起こる前提だが、それでも今の自分には残る選択が合っていると整理しておくほうが強いです。

| 区分 | 主な要因 | 特徴 |

|---|---|---|

| 短期要因 | 金利変動、景気変動、外部ショック | 数年単位で空気が変わる |

| 中期要因 | 業績悪化・改善、賃上げ、離職動向 | 現場の安心感や不安に直結する |

| 構造要因 | 人口減少、地域経済縮小、デジタル化、店舗統廃合 | 一度改善しても消えにくい |

| 判断上のポイント | 今の好調だけを信じすぎない | 残るなら変化前提で残る |

銀行員が転職するときに知っておきたい現実|年収ダウンと想定外は必ずある

では、転職はどうでしょうか。

このテーマで誤解しやすいのは、銀行の外を過大評価することです。銀行が苦しいときほど、外の世界が自由に見えます。でも、外には外のしんどさがあります。

転職をすると、想定と実感のズレがかなり高い確率で起こります。

- 思ったより年収ダウンが重い

- 思ったより仕事が地味

- 思ったより組織文化が合わない

- 思ったより、自分の経験がそのまま評価されない

このあたりは、頭で分かっていても、実際に体感すると効きます。特に年収ダウンは、あとからじわじわ効くことがあります。毎月の手取り、賞与、家計の余白、将来の見通し。数字は静かですが、ボディブローのように効きます。

だから、銀行が嫌だから辞める、だけでは弱いです。それだけだと、転職先で出てくる別のしんどさに耐えにくくなります。

一方で、転職には意味もあります。それは、自分がどこで、どんな条件で働くのかを、自分で選び直すことです。

銀行に残る不自由。転職先での不自由。公的組織での調整の重さ。民間での成果責任。どこに行っても、何かしらの負担はあります。

だから、転職を美化しないこと。同時に、残留も美化しないこと。大事なのは、どの負担なら自分が引き受けられるかです。

ここを間違えると、「辞めても苦しい」「残っても苦しい」の両方に振り回されます。

なお、転職の進め方そのものを整理したい場合は、先に銀行員が転職するときの方法は3つある|自己応募・エージェント・紹介の選び方を読んでおくと、感情ではなく手段から整理しやすくなります。

銀行員は生涯年収を取るべきか、人生全体の納得感を取るべきか

ここまで来ると、この問いの本質はかなりはっきりします。

結局、銀行員が定年まで働くべきかどうかは、何を優先するかで決まります。

もし、生涯年収を最大化したいなら、銀行に残るのはかなり合理的です。退職金、福利厚生、昇給、信用。制度の重みを考えると、やはり強い選択です。特に家計や将来資金を重く見る人にとって、これは無視できません。

逆に、人生全体の納得感を優先するなら、異業種への転職にも意味があります。年収がある程度下がっても、働き方や人間関係、時間の使い方が自分に合うなら、その差を受け入れる人もいます。

ここで大切なのは、どちらが立派かで考えないことです。定年まで勤め上げるのも立派です。途中で方向転換するのも立派です。どちらも、コストを引き受ける選択だからです。

むしろ考えたいのは、自分はどちらの後悔のほうが小さいかです。

収入は守れたが、納得感が薄い人生。収入は下がったが、自分で選んだ感覚がある人生。もちろん現実はこんなに単純ではありません。でも、どちらの損失ならまだ引き受けられるか、という視点は役に立ちます。

| 優先軸 | 向きやすい選択 | 得られやすいもの | 失いやすいもの |

|---|---|---|---|

| 生涯年収重視 | 定年まで残る、関連業界へ横移動 | 収入の安定、退職金、制度の恩恵 | 別の働き方を試す余地 |

| 満足度重視 | 異業種転職、働き方重視の移動 | 納得感、自分で選ぶ感覚 | 短期収入、制度上の厚み |

| バランス型 | 残りつつ市場を知る | いざという時の選択肢 | 即効性のある結論 |

銀行員の市場価値は外でも通用するのか|一度外に出ると見えること

私が一度銀行を離れてよかったと思うことの一つは、「銀行の外では何もできないのではないか」という不安がかなり薄れたことです。

銀行に長くいると、外の世界が見えにくくなります。自分の力が、銀行という看板や制度とセットでしか機能しないのではないか。そう感じやすいです。

でも、実際に外に出ると分かることがあります。銀行の専門業務そのものは、そのまま横展開できない場面もあります。しかし、銀行で鍛えられた基礎力までは消えません。

- 仕事の段取りを組む力

- 複数の関係者を調整する力

- 期限を守りながら進める力

- リスクを先回りして考える力

- 相手の意図を読みつつ交渉する力

こうしたものは、案外どこでも使えます。銀行にいると、これを「当たり前」と思いがちです。でも外に出ると、それが案外当たり前ではないことが分かります。この感覚は大きいです。

そしてもう一つ大きいのは、「もし銀行が厳しくなっても、自分は何とかなるかもしれない」という感覚を持てることです。

これは万能感ではありません。どこでも楽にやれる、という話でもありません。ただ、銀行の外で働ける可能性を、自分の中で実感として持てる。それだけで、不安の質が変わります。

今の時代、組織そのものに絶対の安定を求めるのは難しいです。だからこそ、自分の中に持ち運べる力があると分かることは、それ自体が安定になります。

なお、自分の銀行経験がどこまで外で通用するのかを整理したい人は、金融経験は他業界でも通用する?|異分野で評価された「汎用スキル」を分解してみたも合わせて読むと、感覚ではなく構造で整理しやすいです。

結局、銀行員は定年まで働くべきか|残るのも動くのも自己選択

ここまで整理すると、銀行員が定年まで働くことは、十分に正解になりえます。

制度面では合理的です。退職金もある。福利厚生もある。社会的信用もある。銀行という組織自体も、急には崩れにくい。だから、残ること自体を否定する必要はありません。むしろ、考えたうえで残るなら、かなり強い選択です。

ただし、危ういのは「なんとなく」残ることです。

忙しい。日々が流れる。不安はある。でも、転職活動も面倒。外の世界もよく分からない。だから、とりあえず今のまま。この状態が一番危ういです。なぜなら、自分で選んでいないからです。自分で選んでいない選択は、環境が変わったときに一気に苦しくなります。

少なくとも一度は、次のことを確認しておいたほうがいいと思います。

- 自分の市場価値はどの程度あるのか

- 自分の支出構造はどうなっているのか

- 今の資産状況でどれくらいの余白があるのか

- 異業種に出た場合、年収はどの程度変わりうるのか

- それでも銀行に残りたい理由は何か

この確認をしたうえで、「やはり今は残る」と決めるなら、その残留は強いです。逆に、確認した結果、「今すぐではないが、外の選択肢は持っておこう」となるのも自然です。

キャリアは、残るか辞めるかの一発勝負ではありません。選択肢を持ちながら残る、という形もあります。

転職の是非をすぐ決めなくても、銀行員の転職完全ガイドで全体像だけ押さえておくと、思考停止の残留を防ぎやすくなります。

| 確認項目 | 自分に問いかけたいこと |

|---|---|

| 市場価値 | 銀行の外で評価される強みは何か |

| 支出構造 | 年収が下がったらどこまで耐えられるか |

| 資産状況 | 生活防衛資金や余白はどの程度あるか |

| 仕事観 | 何を優先したいのか。収入か、働き方か、納得感か |

| 残る理由 | 惰性ではなく、言葉にできる理由があるか |

| 動く理由 | 逃げではなく、取りに行きたいものがあるか |

まとめ|銀行員が定年まで働くかどうかは「考えたうえで選ぶ」ことがすべて

銀行員は定年まで働くべきか。この問いに、万人共通の正解はありません。

制度上は、定年まで働くことにはかなり強い合理性があります。退職金もある。生涯年収も積み上がりやすい。福利厚生もある。だから、残ることは十分に正しいです。

ただし、それは考えたうえで残る場合です。

銀行を取り巻く環境は変わります。好調な局面もあれば、先行きが見えにくい局面もあります。そして、転職にもまた別の厳しさがあります。年収ダウンもある。文化の違いもある。想定外もある。

だから、残るか動くかを、善悪で決める必要はありません。どちらもコストのある選択です。どちらも、自己選択であれば意味があります。

私は、一度外に出て、また戻りました。その過程があったからこそ、今は前よりもはっきり分かります。

組織は、依存先ではなく道具です。残るのも道具の使い方。離れるのも道具の使い方。出戻るのも、また道具の使い方です。

大事なのは、選択肢を持たないまま組織に預けることではなく、選択肢を持ったうえで使うことです。

もし今、「定年までこのままでいいのか」と少しでも引っかかっているなら、いきなり辞める必要はありません。まずは市場を知ること。自分の価値を知ること。銀行の外を知ったうえで、それでも残るなら、その選択はかなり強いです。

その入口としては、銀行員の転職完全ガイドと、銀行員におすすめの転職エージェント5選|使うべき人・使わなくていい人を経験ベースで整理を先に見ておくと、判断材料を持ちやすくなります。

コメント