「銀行員なんだから安定しているでしょう」

外からは、今でもそう見られることが多いと思います。

たしかに銀行員は、福利厚生、退職金、社会的信用という面では、今もなお“安定職”の代表格です。少なくとも、明日いきなり仕事が消えるような職種ではありません。これは事実です。

ただ、現場で働いている側の感覚は、もう少し複雑です。

地銀再編のニュース。

人口減少で先細る地域経済。

静かに進むデジタル化。

店舗統廃合や人員配置の変化。

そして、「このまま定年までいて本当に大丈夫なのか」という、言葉にしにくい違和感。

一方で、足元では金利上昇によって銀行業績が改善し、「やはり銀行は強い」と感じる局面もあります。

つまり今の銀行業界は、安心材料と不安材料が同時に存在している状態です。

だからこそ、銀行員の安定を考えるときは、単純に「銀行は安定業界か」で終わらせないほうがいい。

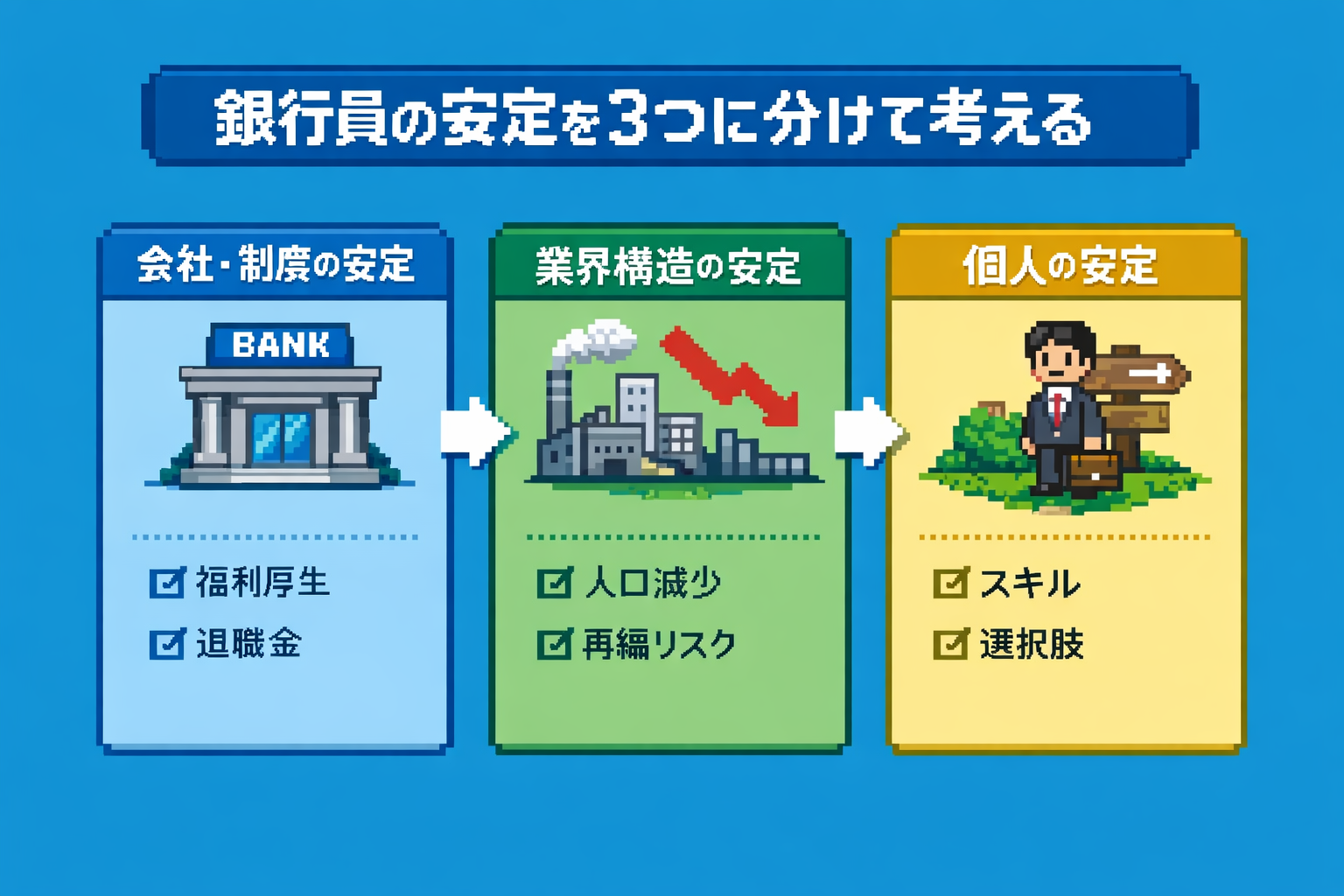

見るべきなのは、次の3つです。

- 会社・制度としての安定

- 業界構造としての安定

- 個人としての安定

この3つを分けて考えると、「なぜ銀行員はまだ安定と言えるのに、不安が消えないのか」が見えてきます。

この記事では、銀行員として長く働いた経験も踏まえながら、

銀行員は本当に安定なのか

定年まで働くのが合理的なのか

途中で転職すると本当に損なのか

を、感情論ではなく構造で整理していきます。

結論を先に言えば、銀行員は短期的には安定しています。

ただし、中長期の安定は、会社ではなく個人がどれだけ選択肢を持てるかで決まります。

銀行員は本当に安定しているのか。

福利厚生や退職金など制度面では今も強い一方、人口減少・地銀再編・デジタル化など中長期の構造変化も進んでいます。この記事では、銀行員の安定を「会社」「業界」「個人」の3つに分けて整理し、定年まで働くのが合理的なのか、転職は損なのかを経験ベースで冷静に解説します。

銀行員は短期的には安定している。ただし中長期は「個人次第」

結論から言えば、銀行員という仕事は、今でも短期的にはかなり安定しています。

- 給料が急にゼロになるわけではない

- 社会的信用も高い

- 福利厚生も整っている

- 退職金制度もある

こうした条件を見れば、銀行員が「安定職」と言われるのは今も自然です。

ただし、その安定は永遠に保証されたものではありません。

ここを見誤ると、「たしかに会社は潰れそうにないのに、なぜか自分はずっと不安」という状態になります。

理由は単純で、組織の安定と個人の安定は同じではないからです。

銀行という組織が急に消える可能性は低くても、その中で求められる役割が変わることはある。

働く環境が変わることもある。

評価軸が変わることもある。

年齢を重ねる中で、自分の気力や家庭事情が変わることもあります。

| 安定の種類 | 内容 | どう見るべきか |

|---|---|---|

| 会社・制度としての安定 | 給与、福利厚生、退職金、社会的信用 | 短期では今も強い |

| 業界構造としての安定 | 地域経済、人口動態、再編、デジタル化 | 中長期では変化が大きい |

| 個人としての安定 | 外でも通用する力、選択肢、市場価値 | 最終的にはここが重要 |

だからこそ、「銀行員は安定か」という問いは、ひとまとめにせず、この3つに分けて考えたほうが現実的です。

銀行は「長く残る人が得をしやすい」制度設計になっている

まず押さえておきたいのは、銀行の制度は基本的に長期勤続前提だということです。

これは多くの銀行にある程度共通しています。

- 年功的に積み上がる給与

- 勤続年数で差が出やすい退職金

- 社内評価の蓄積

- 異動や配属を含めた内部キャリアの連続性

- 福利厚生や住宅関連制度

- 「銀行員」という肩書きが持つ社会的信用

こうしたものは、短期で辞める人より、長く残る人のほうが有利になりやすい設計です。

特に大きいのが退職金です。

銀行員の退職金は、外から見る以上に“長期勤続前提の仕組み”になっていることが多く、自己都合で途中退職すると、想像以上に差が出ます。

| 銀行に残ることで積み上がるもの | 途中で離れると失いやすいもの |

|---|---|

| 年功的昇給 | 昇給カーブ |

| 退職金の厚み | 退職金の一部 |

| 社内評価の蓄積 | 社内での信用残高 |

| 福利厚生の恩恵 | 制度面の安定感 |

| 銀行ブランドの信用 | 肩書きによる安心感 |

このため、生涯年収という軸だけで考えるなら、

- 定年まで勤める

- 同業種や関連業種へ移る

- 金融経験を活かしやすい領域へ移る

このあたりが合理的な選択肢になりやすいです。

逆に、金融経験との接続が薄い異業種へ移る場合は、短期的には年収が下がることも珍しくありません。

ここは綺麗事ではなく、現実として見ておく必要があります。

つまり、銀行という組織は、制度として見れば「残る人が得をしやすい」ように作られている。

「辞めたら損かもしれない」と感じるのは、甘えではなく、その制度が正しく機能している証拠でもあります。

ただし、ここで忘れてはいけないのは、制度として合理的であることと、人生として納得できることは別だという点です。

銀行は、長くいるほど得をしやすい。

でも、それだけでその人の人生が安定するとは限りません。

金利上昇で銀行業績は改善している。だが、それで不安が消えるわけではない

ここ数年の銀行業界を見るうえで、金利環境の変化は無視できません。

長く続いた低金利の時代、銀行は利ざやの縮小に苦しみました。

現場にいると、「頑張っても構造的に厳しいのではないか」という空気を感じることもあったと思います。

先行きの見えなさに疲れていた人も多かったはずです。

実際、私自身が退職を考えた時期も、低収益環境が続き、「銀行の未来は以前ほど強くないのではないか」と感じていました。

30代〜40代の中堅層が次々と動いていく空気も、珍しいものではありませんでした。

ところが、今は景色が少し変わっています。

- 貸出金利の上昇

- 利ざやの改善

- 業績予想の上方修正

- 銀行収益の回復

こうした動きによって、「やはり銀行はしぶとい」「思ったより強い」と感じる場面が増えています。

正直に言えば、私自身も「自分の予想は外れた」と感じた部分があります。

銀行という組織の粘り強さは、外から想像する以上に強い。

これは認めたほうがいい現実です。

ただ、ここで思考停止してしまうと危ない。

なぜなら、業績回復と将来の安心は同じではないからです。

金利上昇は、銀行にとって追い風です。

けれど、それはあくまで収益面の追い風であって、すべての構造問題を消してくれる魔法ではありません。

| 足元の回復要因 | 中長期で残る課題 |

|---|---|

| 金利上昇 | 人口減少 |

| 貸出金利の改善 | 地域経済の縮小 |

| 利ざや改善 | デジタル化 |

| 業績予想の上方修正 | 店舗統廃合 |

| 収益改善への期待 | 再編・統合の可能性 |

「業績がいいから安心」と考えるのは少し違う。

正確には、短期的には安心材料が増えたが、中長期の構造不安は残っているという見方のほうが現実に近いと思います。

銀行業界の構造問題は、金利だけでは解決しない

銀行の将来性を考えるとき、本当に見なければならないのはここです。

銀行業界には、金利環境とは別に、もっと大きな構造変化があります。

- 人口減少

- 地域経済の縮小

- デジタル化の進展

- 店舗統廃合

- 業務の効率化

- 再編や統合の可能性

- 求められる人材像の変化

これらは、一時的な景気回復ではなく、もっと長い時間軸で進む話です。

銀行は確かに急には潰れにくいです。

公共性も高く、信用も厚く、一般企業よりは安定している部分がある。

その意味で、短期的な雇用安定性は今も高いと思います。

ただし、それは「昔と同じ銀行のままでいられる」という意味ではありません。

- 店舗から本部寄りの業務に変わる

- 営業の中身が変わる

- 人員が絞られる

- 評価される能力が変わる

- 仕事の重心が変わる

そういった変化は普通に起きます。

ここで見えてくるのは、会社が守ってくれる安定には限界があるということです。

会社が守ってくれる部分はたしかにある。

でも、会社の都合で形が変わったとき、その変化に対応できるかは結局、自分次第です。

だから私は、「会社が守る安定」と「自分で作る安定」は分けて考えたほうがいいと思っています。

会社が守る安定は、組織の内部にいる限り有効です。

一方、自分で作る安定は、組織の外でも息ができる状態を作ることです。

この2つは似ているようで、全く違います。

組織を頼ること自体は悪くありません。

むしろ、使える制度や看板は使えばいい。

ただし、組織に依存し切ると、変化が起きたときに弱くなる。

組織は道具です。

道具として使うのはいい。

でも、自分の人生のハンドルまで握らせてしまうと苦しくなります。

転職すると損なのか。答えは「何を基準に見るか」で変わる

ここが、多くの銀行員にとって一番気になるところだと思います。

転職すると損なのか。

結論から言えば、短期の数字だけ見れば損になるケースは普通にあるです。

たとえば転職で失いやすいものには、次のようなものがあります。

- 退職金の一部

- 年功的な昇給カーブ

- 安定収入の見通し

- 銀行員ブランドによる信用

- 社内で積み上げてきた評価

これは軽く見ないほうがいいです。

特に30代以降になるほど、「今ここで手放すもの」の重みは増えます。

一方で、転職によって得られる可能性があるものもあります。

- 働き方の改善

- 心理的な余裕

- 家族との時間

- 他業界経験

- 市場価値の確認

- 銀行以外でも通用するという実感

- 自分で選べる感覚

私自身、一度銀行を離れたことで見えたものがありました。

やってみて強く感じたのは、銀行業務そのものよりも、銀行で鍛えられた分解可能な力のほうでした。

- 利害調整

- 交渉

- 期限管理

- 対人折衝

- リスクの見立て

- 書類や論点の整理

- 関係者を動かす段取り

こうした力は、銀行の中では当たり前すぎて気づきにくいのですが、外に出ると案外そのまま通用します。

もちろん、外に出ればすべてうまくいくわけではありません。

年収が下がることもある。

環境が変わって別のしんどさが出ることもある。

ストレスは消えるのではなく、付け替わるだけです。

それでも、外に出て一つ大きかったのは、

「銀行がなくなったらどうしよう」ではなく、「銀行の外でも自分は働ける」という感覚を持てたことでした。

これは数字にしにくい収穫ですが、かなり大きいです。

| 比較項目 | 銀行に残る場合 | 転職する場合 |

|---|---|---|

| 年収 | 安定しやすい | 下がる可能性あり |

| 退職金 | 積み上がりやすい | 減る可能性あり |

| 働き方 | 大きくは変わりにくい | 改善余地あり |

| 心理的余裕 | 人による | 増える場合もある |

| 市場価値の実感 | 得にくい | 得やすい |

| 選択肢 | 内部中心 | 外部にも広がる |

損得を、退職金や年収だけで見るなら「損」かもしれない。

でも、人生の選択肢や心理的な自由まで含めるなら、「得られるものもある」。

だから、転職は一律に「損」とも「得」とも言い切れません。

何を守りたいか、何を増やしたいかで答えは変わります。

転職の全体像から整理したい人は、銀行員の転職完全ガイドを先に読むと、判断しやすくなります。

生涯年収で考えるか、人生全体で考えるかで答えは変わる

銀行員として残るべきか、動くべきか。

この問いに対する答えが人によって違うのは、判断軸が違うからです。

もし生涯年収を最優先するなら、銀行に残る合理性は高いです。

退職金もある。福利厚生もある。年功的な積み上がりもある。

制度上は、最後まで残る人が報われやすい。

これは事実です。

ただ、人生は生涯年収だけで構成されているわけではありません。

- 家族と過ごす時間

- 精神的な余裕

- 仕事への納得感

- 身体や心の持続可能性

- 自分の時間

- 将来の選択肢

こうしたものの比重が大きいこともあります。

ここで難しいのは、どちらも間違いではないことです。

年収を重視する人は、現実を見ている。

心の余白を重視する人も、現実を見ている。

家庭を優先する人も、市場価値を試したい人も、それぞれ自分なりの合理性があります。

| 判断軸 | 重視するもの | 向きやすい選択 |

|---|---|---|

| 生涯年収重視 | 給与、退職金、福利厚生、安定収入 | 残留・同業系転職 |

| 人生全体重視 | 家族時間、心理的余裕、納得感、柔軟性 | 情報収集後に再判断 |

だから、「定年まで働くのが正しい」「転職するのが勇気ある選択だ」と簡単に一般化しないほうがいい。

大切なのは、何が自分にとって一番大きな損失なのかを見極めることです。

年収ダウンは、実際かなり効きます。

あとからじわじわ来る、ボディブローのようなものです。

これは軽く言わないほうがいい。

一方で、心の摩耗や、納得感のない働き方も、別の意味でじわじわ効きます。

こちらは目に見えにくいぶん、気づいたときには深く削れていることもあります。

結局のところ、人生は「どちらが完全に正しいか」ではなく、

自分は何を守りたいのか

どの痛みなら引き受けられるのか

で決めるしかありません。

後悔しないために必要なのは、辞めることではなく「選べる状態」を作ること

ここまで読むと、「じゃあ結局、辞めるべきなのか」と思うかもしれません。

でも、私が言いたいのはそこではありません。

むしろ、いきなり辞めるのはおすすめしません。

違和感があるから即退職、というのは、選択ではなく反応になりやすいからです。

それだと、転職先でもまた別の苦しさにぶつかる可能性があります。

まずやるべきなのは、辞めることではなく、選べる状態を作ることです。

- 自分の市場価値を知る

- 転職市場にどんな求人があるかを見る

- 想定年収のレンジを把握する

これだけでもかなり違います。

「銀行しか知らない状態」で不安を抱えると、世界がとても狭く見えます。

でも、外の相場や選択肢を知るだけで、「ここにしかいられない」から「あえて今ここにいる」に変わります。

この差は大きいです。

同じ銀行に残るとしても、

- 不安のまま残る

- 比較したうえで残る

この2つはまったく別物です。

前者は依存に近い。

後者は自己選択です。

| ステップ | やること | 得られるもの |

|---|---|---|

| STEP1 | 自分の市場価値を知る | 現在地の把握 |

| STEP2 | 転職市場の求人を見る | 外の選択肢の理解 |

| STEP3 | 想定年収レンジを把握する | 現実的な判断材料 |

情報収集の方法としては、転職エージェントに登録して市場を見るのも一つです。

別に、すぐ転職する必要はありません。

登録して求人を見るだけでも、年収レンジや求められる経験が見えてきます。

その意味では、エージェントは「転職のための装置」というより、自分の現在地を知るための道具として使うほうがしっくりくる人も多いと思います。

ここは煽らずに言いたいのですが、情報を持っている人のほうが、残るにしても辞めるにしても強いです。

何も知らないまま我慢し続けることは、安定ではありません。

転職エージェントを使うか迷っている人は、銀行員は転職エージェントを使うべきか?経験者が考える必要性と、使うべき人・使わなくていい人から読むと、自分に必要か判断しやすいです。

比較から入りたい人は、銀行員におすすめの転職エージェント5選|使うべき人・使わなくていい人を経験ベースで整理も参考になると思います。

また、銀行の外でも通用する力を整理したい人は、金融経験は他業界でも通用する?|異分野で評価された「汎用スキル」を分解してみたもあわせて読んでみてください。

結論|銀行員の安定は「会社」だけでなく「自分の選択肢」で決まる

銀行員は、本当に安定しているのか。

私の答えはこうです。

短期的には安定している。けれど、中長期の安定は個人次第です。

制度だけを見れば、銀行は今も強いです。

福利厚生もある。退職金もある。社会的信用もある。

考えたうえで残るなら、それは十分に合理的で、立派な戦略です。

ただ一方で、銀行業界を取り巻く構造は変わり続けています。

人口減少、地域経済の縮小、デジタル化、店舗統廃合。

会社が急に消えるわけではなくても、働き方や役割が変わる可能性は十分にあります。

だから、本当に大事なのは、

「銀行が安定しているか」だけを見ることではありません。

自分が、いつでも選べる状態にあるか。

そこまで含めて考えることだと思います。

安定とは、ただ動かないことではありません。

組織にしがみつくことでもありません。

必要なときに動けるだけの情報と選択肢を持ち、考えたうえで“今はここにいる”と言える状態です。

組織は道具です。

使えるものは使えばいい。

でも、人生の主導権まで預けないほうがいい。

残るのも戦略。

出るのも戦略。

大事なのは、流されて決めないことです。

自分で選べる状態を作ること。

それが、銀行員にとって一番現実的な「安定」だと私は思います。

キャリア全体の考え方から整理したい人は、キャリアは一つに決めなくていい|金融・支援・行政を渡り歩いて見えた“横の成長”という資産も読んでみてください。

コメント